Nếu bạn định mở tiệm nail, nhà hàng, quán cà phê hay mua lại một doanh nghiệp ở Mỹ, sớm muộn bạn sẽ nghe tới "SBA loan". Đây là kênh vay vốn phổ biến nhất cho doanh nghiệp nhỏ, được nhiều chủ tiệm người Việt sử dụng.

SBA loan không phải tiền chính phủ cho không. Đây là khoản vay từ ngân hàng/tổ chức cho vay tư nhân, nhưng được Small Business Administration (SBA) — một cơ quan liên bang — đứng ra bảo lãnh một phần, nhờ đó ngân hàng yên tâm cho vay với điều kiện dễ thở hơn.

Tóm tắt nhanh

- SBA loan là khoản vay do ngân hàng cấp nhưng được chính phủ Mỹ bảo lãnh một phần.

- Ba loại phổ biến: 7(a) (linh hoạt nhất), 504 (mua bất động sản/thiết bị), và microloan (vốn nhỏ).

- Năm 2026, chỉ doanh nghiệp do công dân Mỹ hoặc thường trú nhân sở hữu 100% mới đủ điều kiện.

- Bạn vẫn cần tín dụng tốt, kế hoạch kinh doanh và thường phải đặt cọc (down payment).

SBA loan hoạt động thế nào?

SBA không trực tiếp đưa tiền cho bạn (trừ một số trường hợp như vay thiên tai). Thay vào đó, bạn nộp hồ sơ tại ngân hàng hoặc tổ chức cho vay được SBA chấp thuận. Nếu duyệt, SBA bảo lãnh một phần khoản vay — nghĩa là nếu bạn vỡ nợ, SBA bồi hoàn phần đó cho ngân hàng. Nhờ vậy ngân hàng giảm rủi ro và sẵn lòng cho doanh nghiệp nhỏ vay với lãi suất và thời hạn tốt hơn.

📖 Bảo lãnh (guaranty) nghĩa là gì?: Đó là cam kết của SBA sẽ trả cho ngân hàng một tỷ lệ phần trăm của khoản vay nếu người vay không trả được. Đây là lý do SBA loan dễ duyệt hơn vay thương mại thông thường, nhưng cũng vì thế có thêm phí bảo lãnh.

Các loại SBA loan phổ biến

Loại | Dùng cho | Hạn mức |

|---|

7(a) | Vốn lưu động, mua doanh nghiệp, thiết bị, tái cấp vốn | Tối đa $5 triệu |

504/CDC | Mua bất động sản, xây dựng, máy móc lớn | Thường tới $5,5 triệu phần SBA |

Microloan | Vốn khởi nghiệp/nhỏ, hàng tồn, thiết bị nhỏ | Tối đa $50,000 |

SBA Express | Vay nhanh, thủ tục gọn | Tối đa $500,000 |

Hạn mức có thể thay đổi; hãy kiểm tra SBA.gov tại thời điểm vay.

7(a) là loại linh hoạt và phổ biến nhất với chủ tiệm nhỏ. 504 phù hợp khi bạn mua nhà xưởng hoặc thiết bị giá trị cao. Microloan hợp với người mới bắt đầu cần số vốn khiêm tốn, thường được giải ngân qua các tổ chức phi lợi nhuận tại địa phương.

Điều kiện cơ bản (cập nhật 2026)

- Là doanh nghiệp nhỏ vì lợi nhuận, hoạt động tại Mỹ.

- Toàn bộ chủ sở hữu là công dân Mỹ hoặc thường trú nhân (thẻ xanh) — quy định siết từ 2025–2026.

- Có tín dụng cá nhân/doanh nghiệp ở mức chấp nhận được.

- Đã đầu tư vốn/công sức của mình vào doanh nghiệp ("có da thịt trong cuộc chơi").

- Không thể vay được vốn với điều kiện hợp lý từ nguồn khác.

- Ngành nghề hợp lệ (một số ngành như cờ bạc, đầu cơ bị loại).

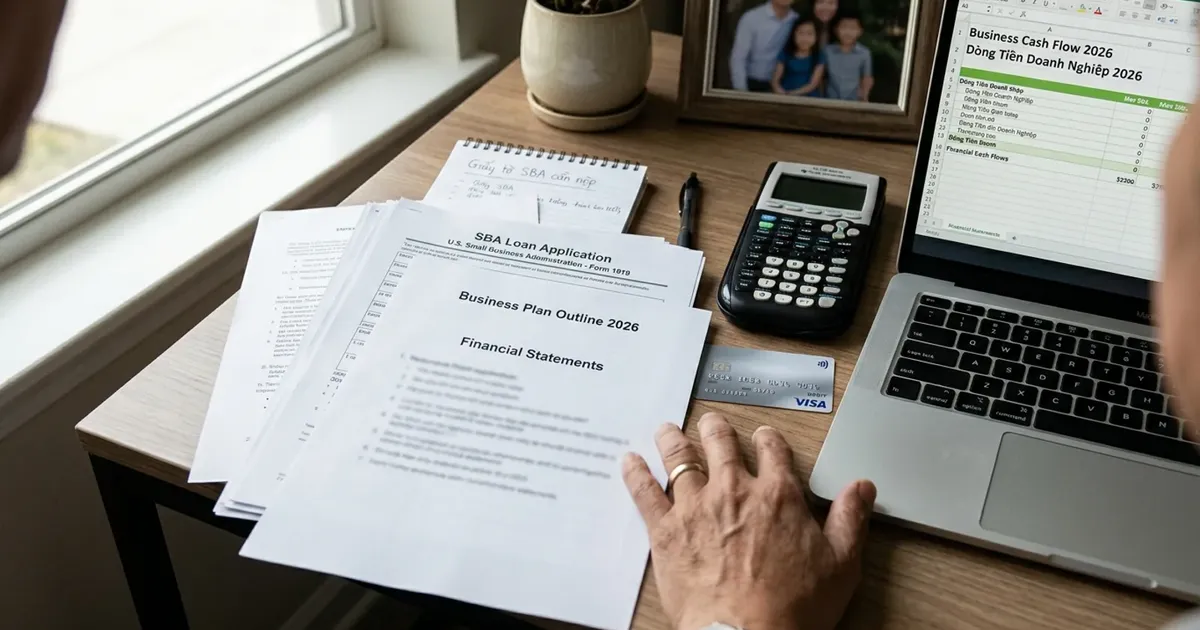

💡 Trước khi nộp, hãy chuẩn bị: kế hoạch kinh doanh, báo cáo tài chính, khai thuế cá nhân/doanh nghiệp 2–3 năm, và dự toán dòng tiền. Hồ sơ càng đầy đủ, duyệt càng nhanh.

SBA loan có phải lựa chọn đúng cho bạn?

✅ Ưu điểm

- Lãi suất và thời hạn tốt hơn vay thương mại

- Đặt cọc thường thấp hơn

- Hạn mức cao, dùng được nhiều mục đích

❌ Nhược điểm

- Thủ tục giấy tờ nhiều, duyệt lâu

- Có phí bảo lãnh

- Thường phải bảo lãnh cá nhân và thế chấp tài sản

Câu hỏi thường gặp

SBA loan có phải chính phủ cho tiền không?

Không. Đây là khoản vay từ ngân hàng tư nhân, chỉ được chính phủ (SBA) bảo lãnh một phần. Bạn vẫn phải trả gốc và lãi đầy đủ.

Tôi mới sang Mỹ, chưa có tín dụng, vay được không?

Khó hơn nhưng không phải không thể. Microloan qua các tổ chức cộng đồng thường dễ tiếp cận hơn cho người mới. Hãy xây dựng lịch sử tín dụng và chuẩn bị kế hoạch kinh doanh chắc chắn.

Mất bao lâu để được giải ngân?

Tùy loại vay và lender: SBA Express có thể vài tuần, còn 7(a)/504 đầy đủ có thể 1–3 tháng. Hồ sơ đầy đủ giúp rút ngắn thời gian.

Bài viết mang tính giới thiệu, không phải tư vấn tài chính. Điều kiện và hạn mức có thể thay đổi theo năm tài khóa và chính sách di trú. Hãy đối chiếu SBA.gov và trao đổi với lender, kế toán hoặc luật sư doanh nghiệp trước khi quyết định.